広州では運行中、建設中、計画中の全ての地下鉄を数えると、なんとすでに42線にも達しています。

ここでは少しづつその全容を紹介していきたいと思います。

広州の生活情報

本日は2022年1月31日は旧暦で言うと大晦日、中国は明日2月1日から春節(旧正月)に入ります。

中国在住の方、もしくは中国の友人がいる方は、今日から数日間、Wechatなどを通じてドンドンと新年の挨拶メールを受け取ることになるでしょう。

それに対して、単純に”新年快乐!”の返信だけだとなんだか寂しくありませんか?

そこで今回はすぐに使える新年の挨拶に使える簡易フレーズを集めてみました。

”○○(自分の名前)祝你(您)新春快乐!”

単純に”祝你新春快乐”でもいいのですが、自分の名前を入れることによって、コピペではない、温かみを伝えることができます。

また、你か您は相手によって変えましょう。(お客様、年長者、お世話になっている方にはかしこまった”您”を使う。)

このフレーズは頭か最後に入れればOKです。それとは別に、相手によっていくつか分けて使える定番フレーズを追加していくといいです。

それぞれのシチュエーション別にご紹介いたしますね。

A

虎年大吉,虎虎生威,生龙活虎,龙腾虎啸,如虎添翼!

B

在新的一年祝大家虎年大吉,虎气冲天,身体健硕如虎,心情开朗似虎,所有一切虎虎虎!

C

祝您吉祥安康,鸿运当头,身体健康,福气满门!

D

万事如意,2022年诸事皆圆圆满满!

如何でしたでしょうか?

春節の挨拶フレーズは無数にあり、皆それぞれ気に入った言葉を使いますので、あまり深く考えず、自分が好きだと思う言葉を並べて送るのがいいでしょう。

あとは !(ビックリマーク)や、めでたい絵文字を沢山使うとよりそれっぽくなります。

また仕事の部下など相手だと、挨拶メールだけでなく、紅包をWechatで配る習慣もありますので、それについては以下の過去記事をご覧ください。

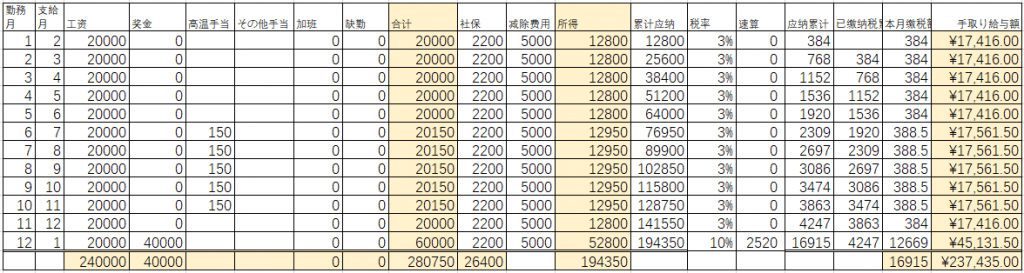

中国で働いてる方でも、中国の社保/所得税を理解していない方が多いと思いまとめてみました。中国で働く日本人は、現地の人と同様に社会保険料/所得税の納付が義務付けられており、普通はこれらが天引きされた金額が手取り給与として支払われます(自分で納税する方法も選択できます)。駐在員であればこれらのコストが会社負担で目にすることがない方もいらっしゃるかもしれませんが、その内容をある程度は把握しておくことも大事でしょう。

中国の社会保険は、被雇用者からは養老金(日本でいう年金)、医療保険、失業保険の3つが天引きされます。それぞれ8%、2%、1%が目安となります(広州市の場合)。これは外国人でも強制加入ですので必ず引かれるものです。(2019年9月1から「社会保障に関する日本国政府と中華人民共和国政府との間の協定(日・中社会保障協定)」が発効され、これまで,日中両国で年金制度への加入が義務づけられ,年金保険料の二重払いの問題が生じていましたが、この協定の規定により,派遣期間が5年以内の一時派遣被用者は,原則として,派遣元国の年金制度にのみ加入することとなります。)

さらに中国では公積金という、住宅購入時に使用できる積立金制度があるのですが、これは外国人には加入強制がありませんので今回省略いたします。

所得税は日本と同様に累進課税で、所得が多いほど税金が高くなってきます。以下が適用税率の一覧表です。

| 年収(RMB) | 適用税率 | 基礎控除 |

| 0 | 3% | 0 |

| 36000 | 3% | 0 |

| 144000 | 10% | 2520 |

| 300000 | 20% | 16920 |

| 420000 | 25% | 31920 |

| 660000 | 30% | 52920 |

| 960000 | 35% | 85920 |

| 2000000 | 45% | 181920 |

しかしこれらの一覧表だけでは一体どれだけの社会保険料金、所得税が引かれるのか、はっきりイメージがわきません。

そこで今回社保/税金の早見簡易計算シートを作成してみました。

↓

これは広州市のケースを元にしています。各自治体で社会保険の基数の扱いなどが若干変わってきますので、必ずしもこの計算シートで算出した数字が実際に納める社保/税金とぴったり合うわけではありません。あくまで目安としてご利用ください。

結論からいいますと、同じ額面給与だと中国の方が手取りが多くなります。社保/税金とし給与から天引きされる金額は、各種所得税控除を使わない計算の場合、概ね

(日本)年収500万で22%。年収1000万で29%

(中国)年収500万で15%。年収1000万で23%

となります。

同じ額面給与でも、中国と日本の手取り給与を比べると、なんと年間で1ヶ月分以上の手取りの差が出ます。

もちろん日本の社会保険の手厚さや、中国で働く上で個人で海外医療保険などに加入する場合のコストなどを考えると実際の生活での負担は一概には判断できませんが、日本は中国に比べて給与の天引きが多い国と言えるんですね。

中国では上記の税率で所得税を徴収しますが、各種控除内容が設けられています。日本人であっても中国人と同様に適用され、毎年専用アプリで申告していれば、相応の所得の控除(一旦納税した所得税から還付)を受けることができます。詳しくは以下の記事をご覧ください。

2020年度の個人所得税についての確定申告が2021年3月1日~6月30日まで受付されています。

中国で働く日本人も、12万元以上の年収があればこの申告を行う必要があります。また条件によっては2000-4000元程度の所得税還付金を受け取れる場合も多くありますので、是非その内容をよく理解しておくことをおすすめします。(確定申告しないと受け取れません。)

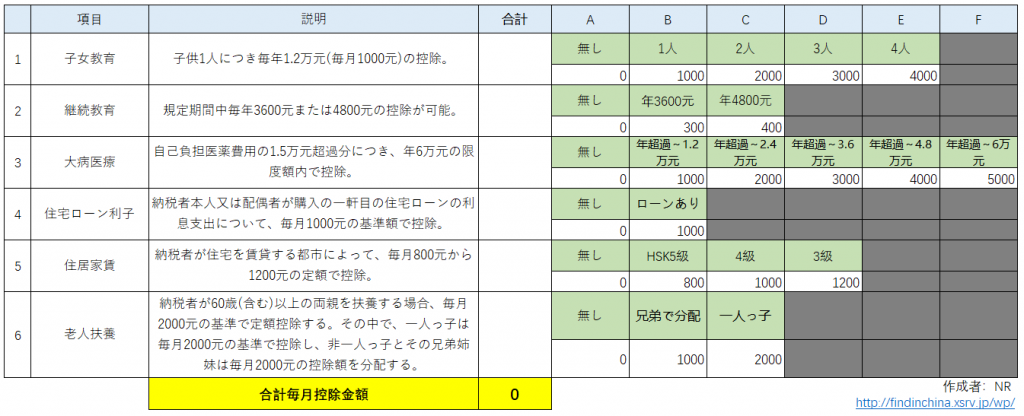

中国では2018年度の法改正から個人所得税の控除について専門項目が付与されるようになりました。

新しい個人所得税法では子供の教育、継続教育、大病医療、住宅ローン利息、住宅賃貸料、老人の扶養に関する6つの特別な追加控除項目を追加されています。

これらの項目が実際にどのように控除されるのでしょうか、まとめてみました。

各項目の特別付加控除の内容

□控除範囲:子供が3歳以上~博士課程の大学院を卒業するまで

□金額基準:毎月1000元×子供の数

□時間範囲:開始から終了当月まで。病気やその他の主観的でない原因を休学したが学籍が残っている期間や、冬休みなども含む。

□控除先:夫婦ともそれぞれで分配控除可能。

□分配比率:50%または100%で、1年間は変更不可。

国内学歴(学位)継続教育

□控除範囲:電気大、自考、成人高考と遠隔インターネット教育、修士と博士(非全日制)

□金額基準:月400元

□時間範囲:開始から終了までの当月、同一学歴(学位)継続教育の控除期間は最長48カ月を超えてはならない。

□控除先:納税者

□移転可否:可能、本科以下の学歴(学位)から親の子女への継続教育

注意:MBA、EMBA、MPAなどは修士課程の大学院生の学歴です

職業教育

□控除範囲:技能者職業資格継続教育、専門技術者職業資格継続教育

□金額基準:証明書を取得するとその年に3600元差し引くことができる

□控除先:納税者

□移行可否:不可

『人力資源社会保障部国家職業資格目録の公布に関する通知』(人社部発〔2017〕68号)は140項目の職業資格を挙げ、その中で専門技術者職業資格59項目、技能者職業資格81項目を挙げている。

経理類に関連するのは、法律職業資格、登録会計士、不動産鑑定士、会計専門技術資格、資産鑑定士、経済専門技術資格、監査専門技術資格、税務士、銀行業専門家職業資格、証券先物業従業員資格などがある。

CFA(特許金融アナリスト)、ACCA(国際登録会計士)などの「海外証明書」は対象外。

□控除範囲:基本医療保険カタログ範囲内の医療費支出、医療保険の清算後の個人の自己支払い部分(医療保険カタログ範囲外の自費を除く)。

□金額基準:個人が15000元を超える医療費支出部分を負担し、80000元の標準限度額で実際に差し引く

□時間範囲:1月1日~12月31日

□控除先:納税者または配偶者。未成年の子女は父母から控除可能。

□その他の質問:

√為替レート決済の清算時に控除。

√重複して控除可能

□控除範囲:納税者及び配偶者の最初の商業ローン又は積立金貸付利息

□金額基準:月1000元(最大240ヶ月)

□控除先:夫婦は一方が控除を約定、決定後は納税年度内で変更不可。

□控除範囲:住宅と同じ都市(地級市以上)

□金額基準:

□第一類:毎月1500元 第二類:毎月1100元 第三類:毎月800元 (都市別分類は統計局発表)

□時間範囲:開始から終了まで(契約または実際期間)当月

□控除先:夫婦のうち賃貸住宅契約を締結している賃借人

√住宅ローンの利息とどちらかを選択して控除する

√住宅賃貸費用は実際に発生する金額に基づく

□控除範囲:60歳以上の両親およびその他の法定扶養者

□時間範囲:満60歳の当月から扶養義務が終了するまでの年末金額基準(全部で2000元/月)

√一人っ子:毎月2000元

√非一人っ子:毎月1000元まで。

□控除先:納税者

基本的には、上記の控除内容について、日本人であっても中国人と同様に適用され、所得の控除(2020年に納税済の所得税から還付)を受けることができます。

税金控除の早見計算表をつくりましたので、よろしければ以下からダウンロードしてください。

多くの駐在員の場合は会社の総務がこの手続きを代行してくれる場合も多いでしょう。しかし現地採用であればそうでない場合も多いと思います。それでは具体的にどうやって確定申告すればいいのでしょうか、次回に続きます。